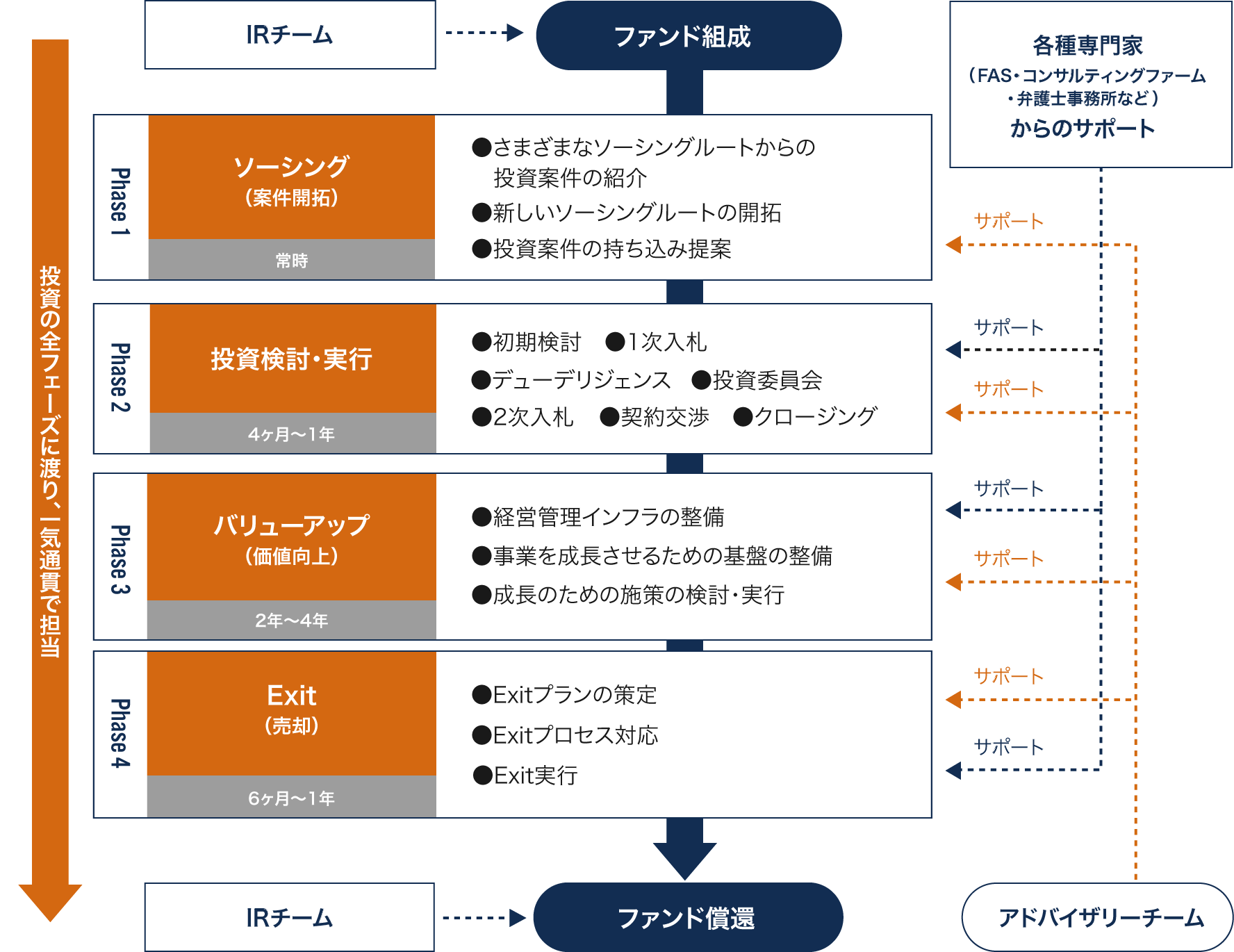

エンデバー・ユナイテッドのフロント業務の特徴の1つに、ソーシング(案件開拓)からExit(売却)まですべてのフェーズを同じメンバーが一気通貫で携わる、ということが挙げられます。投資チーム・バリューアップチームのようにフェーズで担当を分ける場合と比べて、投資業務全体にわたって幅広く経験を積むことが可能です。

ソーシングはソーシングルートからの案件紹介と、エンデバー・ユナイテッドから企業への提案の大きく2つに分けられます。

エンデバー・ユナイテッドは、銀行、証券会社、FAS、M&A仲介会社といった幅広いソーシング(案件開拓)ルートを有しており、これらのソーシングルートから絶えずさまざまな案件が持ち込まれます。案件を紹介いただくソーシングルートとなる企業との関係の広さ・深さがファンドに持ち込まれる案件数、ひいては投資件数に繋がるため、上記企業との関係構築も重要な業務の1つとなります。

また、ソーシングルートから紹介された案件だけではなく、業種や規模などの観点で有望と考えられる企業を検討・リストアップした上で、エンデバー・ユナイテッドが支援可能な内容を中心とした提案を行うなど、エンデバー・ユナイテッド起点でのソーシング活動も積極的に行っています。

初期的な検討を経て有望な案件については、チームアップの上で入札に向けた本格的な検討を行います。また、特定の業界知見/専門知見を要する局面においては、必要な知見を有するアドバイザリーチームメンバーのサポートを受けられる点が、 エンデバー・ユナイテッドの特徴となっています。

1次入札を通過するとデューデリジェンスを実施し、ファンドの投資委員会からの承認が得られると、最終意向表明を提出します。その後SPA(株式譲渡契約書)交渉が合意に至るとSPAを締結し、クロージング対応を経て株式を譲受します。ディール中は各種専門家をリテインして、さまざまなサポートを得ながらフロントの担当者が中心となって案件の推進を行います。

投資先の株式を取得した後、社外取締役を含む投資担当チームを組成し、投資先企業と一緒になってハンズオンで課題解決を通じた企業価値向上に取り組んでいきます。

投資先企業の課題はさまざまですので、企業価値向上のためのアプローチも多岐にわたりますが、下記①②③の「ホップ」「ステップ」「ジャンプ」を経て実現に向かいます。

というのがおおむね共通的に取り組まれる枠組みです。また、投資先企業がさらに別の企業を買収して事業を拡大させる手法(ロールアップ)の活用など、あらゆる手法を動員して企業価値の向上を図っていきます。

投資期間においては市況の変化といった想定外の問題の発生により、当初の計画通りに物事が進まないこともあれば、反対に計画よりもさらに良い成長の道筋が見つかる場合もあります。大切なのは変化に対応する意識を常に持ち続けることであり、最後の一瞬まで努力を惜しまないことだと考えています。

2〜4年の支援期間を経て投資先企業のバリューアップが実現すると、Exitプロセスに入ります。Exitプロセスでは投資検討・実行(Phase2)とは逆に、投資先とともにセルサイドとして、買い手候補のDD対応やSPA交渉を行います。

Exitにおいてファンドとしてのリターンを最大化することは重要ですが、それだけではなく投資先企業が更なる成長を実現するのに最適なパートナー企業にバトンを渡す、という観点も大切にしています。

エンデバー・ユナイテッドの投資チームは、プロジェクトマネージャー(以下、PM)であるマネージングディレクターまたはディレクターごとにチームが分かれています。それぞれのチームは、PMの下に配属された2〜4名のスタッフで構成されています。

新規案件が持ち込まれると、PMが案件内容やスタッフのリソース状況などを考慮し、チームから1名〜2名のスタッフをアサインします。

ただし、アサインメントに関しては柔軟な運用となっており、案件のテーマや業界、スタッフのスキル・リソース・本人の希望などに応じて、組織横断でチームが編成される場合も多々あります。

結果として、フロントスタッフは1名あたり、既存案件と新規案件合わせて2件〜4件程度を担当することになります。

私たちの仕事とコンサルタントの仕事の最も大きな違いの1つとして、収益構造の違いが挙げられます。

コンサルタントは、企業からの依頼を受けその企業が抱える課題を解決する、ということをミッションとしています。まずはスコープを明確にし、精緻な分析をもとに解決策を検討し、計画に沿って施策を実行していきます。そして課題解決のためのソリューションの提供の対価として、報酬を受け取ることになります。

一方で私たちの場合は、投資先企業の株を取得した際の価格と、売却時の価格の差額が収益となります。つまり投資先企業の価値が向上したかどうかが収益に直結する、まさに結果がすべての世界です。

ですから私たちにとっては、やるべきことを事前に決める(=業務スコープを定める)ということも、期限内に計画に沿ってプランを実行するということも、目標を達成するにあたっては絶対的な指針とはなり得ません。むしろ実際の経営の場ではプラン通りに事が運ばないことも多く、現実に合わせて、場合によっては目標そのものを変える、という柔軟性が必要です。

ですから、まずは分析から始めるといった手順があるわけでもなく、ファンクション毎にメンバーの役割が定められているわけでもなく、短期間でのアウトプットを要求されるわけでもありません。必要なのは、「この会社を良くする方法」を考え、実行するということ。そこに定型業務はありません。いわば「プロデューサー」的な立ち位置と言えるでしょう。

コンサルタントとは異なり、ファンドマネージャーは経営の当事者です。リスクもリターンもすべて自分自身に返ってくるという点が、厳しさでもありやりがいでもあります